A medida que el mundo se aleja de una globalización plena y sin trabas, centrada en el crecimiento y la eficiencia, y avanza hacia acuerdos geopolíticos más fragmentados, normas tecnológicas que compiten entre sí, costes más elevados y mayores limitaciones, las empresas tecnológicas y sus responsables tienen que recorrer un camino difícil.

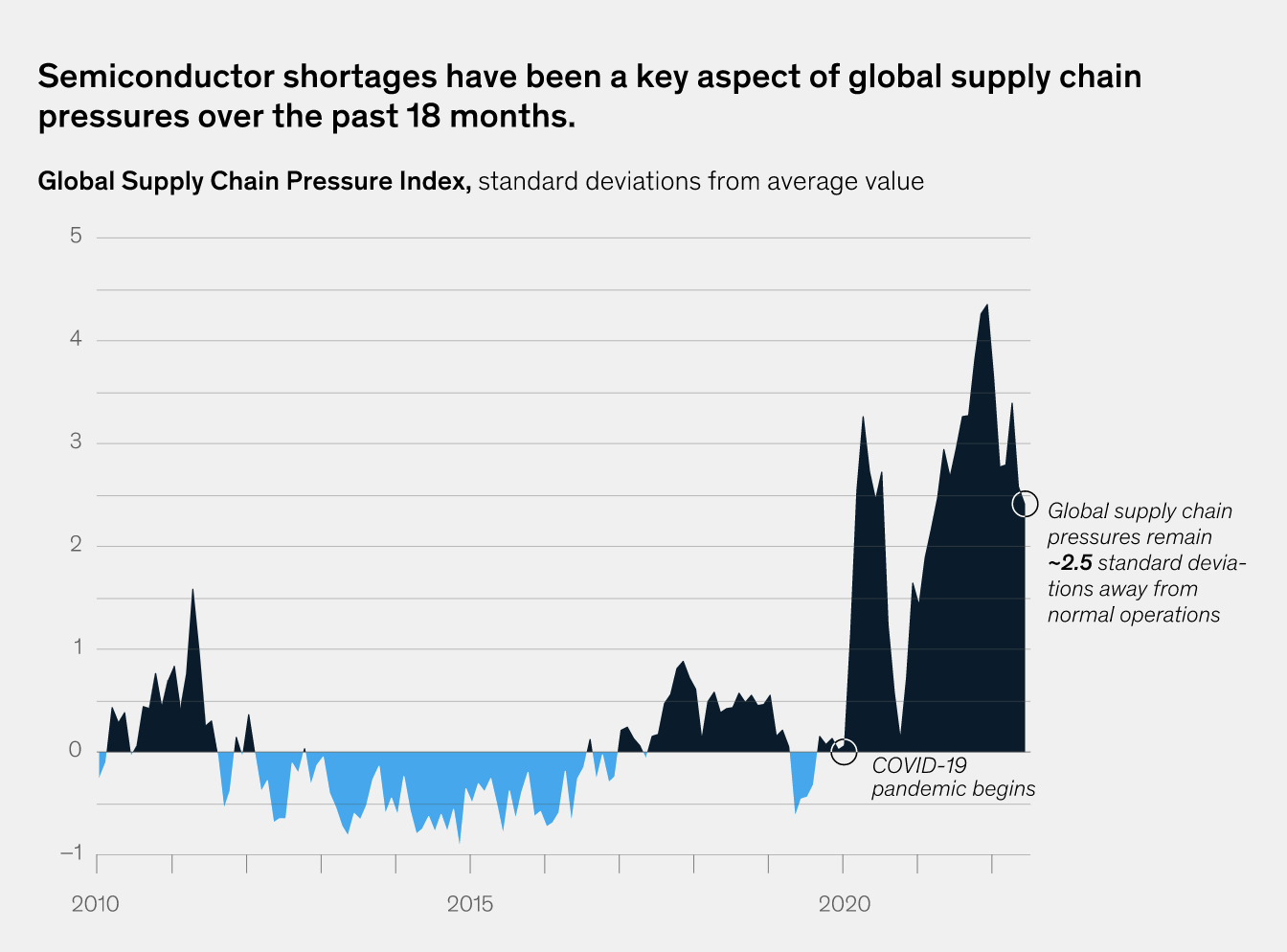

El impacto de la pandemia de Covid-19, la guerra en curso en Ucrania y la interacción de estos con otros acontecimientos imprevistos han causado y están causando algunos problemas a las cadenas de suministro mundiales desde hace un par de años.

Sin embargo, algunas cadenas de suministro se han reorganizado sobre la marcha, en parte debido a la relajación de las restricciones a escala mundial: aunque los continuos cierres de China contribuyen a los factores de riesgo, recientemente se ha sabido que China ha reducido el tiempo que los viajeros que entran en el país deben pasar en cuarentena y ha eliminado una importante restricción a los vuelos internacionales1, en una señal de relajación limitada de su estricta política de cero Covid.

Los mercados reaccionaron positivamente a los cambios: el índice Hang Seng de Hong Kong subió un 7% inmediatamente después de la pausa del mediodía del día del anuncio, y ese mismo día el índice Shanghai Composite de China continental subió un 2,5%.

Sin embargo, persisten los factores de riesgo para la economía mundial: entre ellos, la prolongada guerra comercial entre Estados Unidos y China.

Una de las palabras clave que más se repite en el debate entre China y Estados Unidos, y que representa el mayor coste de este periodo de tensiones, es el decoupling 2, es decir, la perspectiva de desacoplamiento entre las dos mayores economías del mundo, que llevará a la deslocalización de la producción de las empresas estadounidenses fuera de China en sectores considerados estratégicos.

En este contexto, existe una competencia crucial por la superioridad tecnológica, que es especialmente evidente en la industria de los semiconductores.

I semiconduttori: crisi dei motori dell’economia globale

Los semiconductores son uno de los principales motores de la economía mundial: son un componente esencial de los dispositivos electrónicos y permiten avances en las comunicaciones, la informática, la sanidad, los sistemas militares, el transporte, las energías limpias y otras innumerables aplicaciones.

La crisis de los semiconductores iniciada en 2020 afecta a decenas de ámbitos de la producción industrial y ha provocado una grave escasez y expectativas entre los consumidores de tarjetas de vídeo, consolas de juegos, coches y otros dispositivos electrónicos3.

La causa de la crisis mundial es una combinación de varios acontecimientos, entre ellos la guerra comercial entre China y Estados Unidos y una sequía a niveles históricos en Taiwán. De hecho, la producción de chips requiere enormes cantidades de agua: las instalaciones de TSMC, la mayor fábrica independiente de semiconductores del mundo, utilizan más de 63.000 toneladas de agua al día4.

Sin embargo, la pandemia de COVID-19 fue la principal causa de la crisis. Debido a los bloqueos mundiales, se cerraron las plantas de producción, lo que provocó el agotamiento de las existencias de chips y la paralización de muchas industrias de importancia estratégica en todo el mundo.

La dificultad para encontrar chips de ordenador en el contexto de una escasez mundial de semiconductores la sufren los fabricantes de registradores de datos, elementos centrales de las cadenas de suministro digitales: los chips de ordenador son las piezas clave de los rastreadores y sensores GPS, la demanda es alta, pero hay un alarmante problema de escasez.

Además, los fabricantes de automóviles tuvieron que detener la producción o enviar productos inacabados, y la menguante oferta de vehículos, unida a la creciente demanda de los consumidores, generó una nueva presión inflacionista -que se sumó a la provocada por las sanciones a la industria energética rusa- que afectó a millones de consumidores.

“Los semiconductores son un componente esencial de los dispositivos electrónicos y permiten avances en las comunicaciones, la informática, la sanidad, los sistemas militares, el transporte, las energías limpias y otras innumerables aplicaciones.”

En este entorno tan volátil, los Estados y los bloques regionales han empezado a explorar formas de asegurar un cierto suministro de chips avanzados, financiando las industrias nacionales con dinero público, debilitando las redes comerciales internacionales, exacerbando aún más las tensiones laborales en la economía mundial y avanzando hacia una dirección de desglobalización, de la que el decoupling es una de las manifestaciones más tangibles.

Veamos cómo las tensiones entre Estados Unidos y China están cambiando el panorama de la cadena de suministro de semiconductores a nivel mundial.

Estados Unidos y China: partida de ajedrez entre superpotencias

Estados Unidos, en una continuidad entre la anterior administración republicana y la actual demócrata, sigue restringiendo el comercio con China y aumentando el control normativo sobre las empresas chinas que operan en Estados Unidos.

La Ley CHIPS y de Science Act,que establece inversiones e incentivos para catalizar la inversión en la capacidad de fabricación de semiconductores a nivel nacional en EE.UU., y apoyar la investigación y el desarrollo independientes y la cadena de suministro, fue promulgada por el Presidente Joe Biden el 9 de agosto. Se trata de una iniciativa legislativa por valor de 280.000 millones de dólares en los próximos diez años, una cifra monstruosa incluso para Estados Unidos: De ellos, unos 52.700 millones se destinan a la fabricación de semiconductores, la I+D y el desarrollo de la mano de obra, con otros 24.000 millones en créditos fiscales para la producción de chips. Se destinan 3.000 millones de dólares a programas destinados a tecnologías innovadoras y cadenas de suministro digitales.

Una de las razones de ser de la Ley CHIPS es que, según las estadísticas del gobierno estadounidense, Estados Unidos produce el 12% de los semiconductores del mundo, frente al 37% de los años 905. Muchas empresas estadounidenses dependen de chips fabricados en el extranjero y la fragilidad de estas cadenas de suministro ha quedado al descubierto en los últimos 18 meses. Además, un estudio de McKinsey6 estima que la demanda mundial seguirá creciendo y que los semiconductores se convertirán en una industria de un billón de dólares a finales de la década.

Fuente: Federal Reserve Bank of New York, S&P Global PMI Commodity Price and Supply Indicators

Pero por si fuera poco, el 7 de octubre la actual administración estadounidense introdujo una serie de controles a la exportación que prohíben a las empresas chinas comprar chips avanzados y equipos de producción de chips sin licencia. La norma también restringe la capacidad de las "personas estadounidenses" -incluidos los ciudadanos estadounidenses o los titulares de tarjetas de residencia- para prestar apoyo al "desarrollo o la producción" de chips en determinadas instalaciones de producción en China7.

Sin embargo, ha habido algunos destellos de colaboración entre Estados Unidos y China. El pasado mes de mayo, Semcorp Advanced Materials Group, con sede en Shanghai, anunció que abriría una planta de producción en Sidney (Ohio) para fabricar películas separadoras (un componente clave de las baterías de los vehículos eléctricos).

En agosto, los dos gobiernos habrían llegado a un acuerdo que permitiría a los funcionarios estadounidenses inspeccionar las auditorías de las empresas chinas que cotizan en bolsa. El acuerdo podría evitar la exclusión de la cotización de más de 200 empresas valoradas en alrededor de un billón de dólares y evitar una crisis financiera explosiva8.

Conclusiones

Hemos visto cómo los riesgos de desacoplamiento entre las economías de EE.UU. y China pueden ser un grave factor de riesgo para la economía mundial; baste decir que incluso Lam Research, que suministra equipos y servicios de semiconductores, informó a finales de octubre de que podría perder entre 2.000 y 2.500 millones de dólares de ingresos anuales en 2023 debido a las restricciones a la exportación de EE.UU.9.

Parece más necesario que nunca trabajar por la estabilidad en las relaciones diplomáticas, para mantener la competencia en las vías económicas, sin que se produzcan efectos de arrastre en el ámbito de las sanciones y la guerra.

Estados Unidos y China se beneficiarían mutuamente si trabajaran juntos para hacer más seguras y estables las cadenas de suministro de semiconductores, invirtiendo cada vez más en tecnologías sostenibles.

Notas

1. Véase el articulo de CNN titulado China scraps Covid flight bans, cuts quarantine for inbound travelers

2. Véase el articulo de ISPI titulado Cina-USA: il decoupling è davvero possibile?

3. Véase el articulo de Bloomberg titulado How a Chip Shortage Snarled Everything From Phones to Cars

4. Véase el articulo de New York Timestitulado Taiwan is facing a drought, and it has prioritized its computer chip business over farmers

6. Véase el reporte de McKinsey titulado The semiconductor decade: A trillion-dollar industry

7. Véase el articulo de CNN titulado US curbs on microchips could throttle China’s ambitions and escalate the tech war

8. Véase el reporte de Bain & Company titulado US-China Decoupling Accelerates, and Shockwaves Spread

9. Véase nota 7